2025年以来信钰配资,险资对高股息资产的配置呈现出力度更强、结构更精细的趋势。

据央视财经,今年以来险资举牌上市公司已达30次,创近年新高。在这一轮举牌潮中,险资对具有低估值、高股息特征的上市公司具有明显偏好。保险机构表示,当前A股市场估值水平仍处于合理区间,作为耐心资本、长期资本的代表,未来将进一步加大权益类资产配置。

与传统高股息策略不同,中证全指红利质量指数采用独特的“红利+质量”双因子筛选机制,聚焦既具备低估值特征、又拥有高质量基本面的优质企业。截至2025年8月29日,该指数的全收益版本自基期以来累计涨幅达502.27%,显著高于同期红利低波全收益指数(325.43%)和中证红利全收益指数(304.89%)的表现。

目前,全市场唯一跟踪该指数的ETF产品——中证红利质量ETF(159209),为投资者提供了一键布局这类“高质量红利”资产的便捷工具。

险资持续加大高股息配置力度华泰证券指出,在低利率的市场环境下,保险资金仍面临配置压力,并持续加大对高股息股票的投资力度。

据统计2025年上半年,7家上市保险公司显著增加了高息股的配置。其中,计入“FVOCI”(以公允价值计量且其变动计入其他综合收益)类别的股票平均配置比例较年初提升1.3个百分点,达到4.2%,增配规模约0.32万亿元。同时,计入“FVTPL”(以公允价值计量且其变动计入当期损益)的股票配置比例也出现小幅上升。

这一增配趋势其实从2024年上半年就已显现,保险公司当时便开始加大对FVOCI股票的配置(这类股票通常视作高息股)。到2025年上半年,这一势头仍在延续,反映出险资在低利率环境下对稳定收益资产的偏好。

资料来源:公司公告信钰配资,华泰研究,统计包括中国平安、中国太保、中国人寿、中国人保、新华保险、中国太平、阳光保险等7家险资

华泰证券分析认为,险资配置红利股的原因主要包括两方面:

(1)稳定现金收益率:代表现金收益(利息、股息和少量租金)的净投资收益率(NIY)是险资投资收益的中枢和压舱石,2023年以来的利率较快下行对险资带来较大压力,红利股有助于增厚股息贡献,稳定净投资收益率。

(2)降低利润波动:新会计准则下,保险公司利润主要由承保和投资表现构成,其中承保表现相对稳定,投资表现是利润波动的主要原因。而投资表现中,资本利得是投资表现波动的主要原因。与成长股相比,红利股本身波动性相对较低,有利于降低投资业绩波动和利润波动。

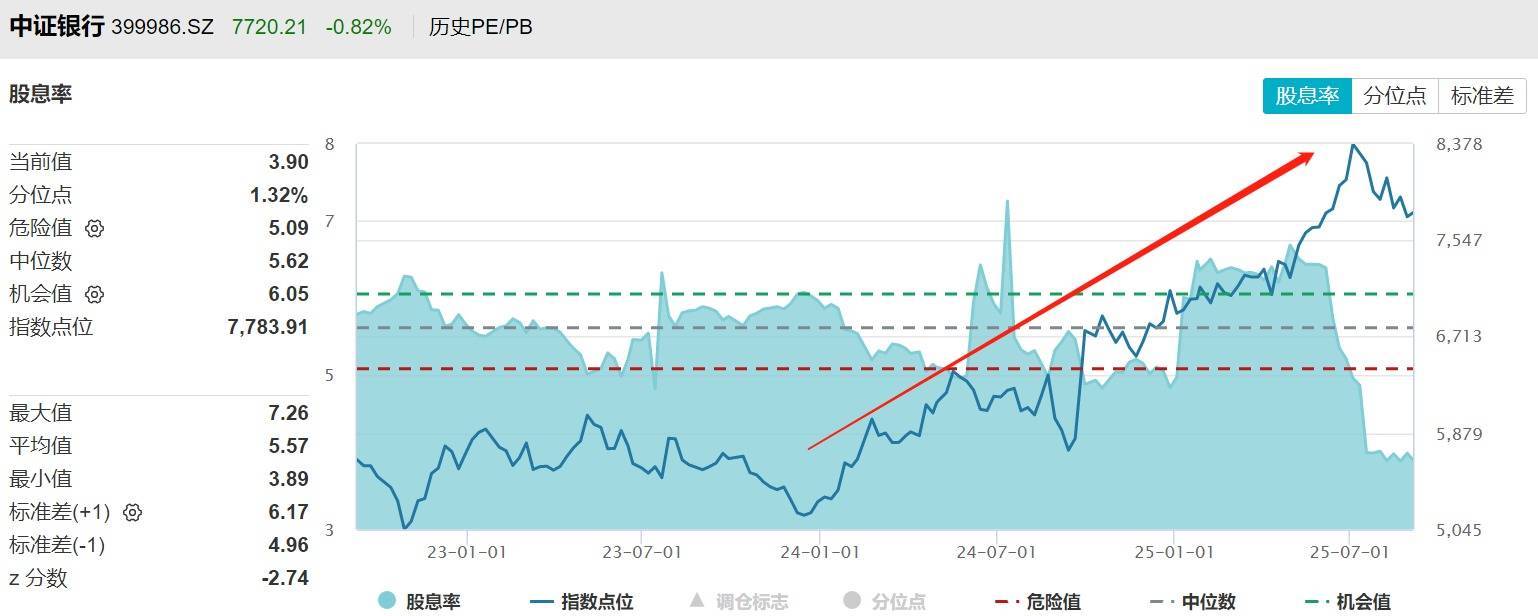

“高质量”红利受关注在过去一年多的行情中,以银行为代表的高股息板块涨幅显著,进入2025年后甚至出现加速上涨态势。随着股价快速上涨,板块估值不断提升,股息率随之下降。

过去一年银行板块涨幅明显:

来源:Wind,截至2025.9.4

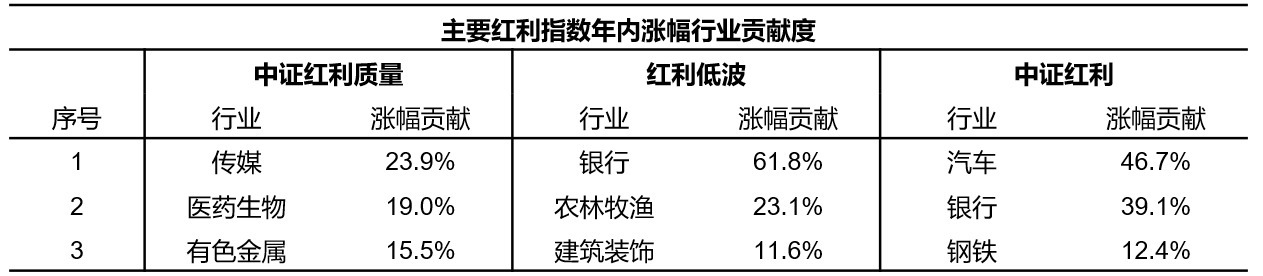

从相关红利指数表现来看,目前市场主流包括中证红利指数、红利低波指数、红利质量指数等,尽管都指向高股息资产,但底层资产分布和表现有所不同。截至8月底,中证红利质量全收益指数年内涨13.12%,同期中证红利全收益指数、红利低波全收益指数涨3.59%、6.97%。

解构收益来源,据Wind数据显示,今年银行股在传统红利指数中占据了绝对主导地位,贡献了红利低波指数62%的涨幅及中证红利指数近40%的涨幅。中证红利质量指数的收益结构更多元,其年内涨幅主要得益于传媒、医药生物等成长板块的驱动。

数据来源:Wind,2025.1.1-2025.8.29

华泰证券认为,当前,险资的红利策略可能已从单纯“买入持有”的1.0阶段,进入更加复杂的2.0阶段。它需要在“获取稳定股息”和规避“资本亏损”之间谨慎权衡——既不能放弃长期布局红利资产的目标,又要避免高位接盘。

东吴证券指出,今年以来,红利资产在市场波动中展现出极佳韧性,3月起A/H市场的红利风格均呈现阶段性占优。红利资产凭借其高股息率与低波动率的特性,具备显著的绝对收益配置价值。

在产品设计上,中证红利质量ETF(159209)管理费与托管费合计仅0.20%,处于全市场最低水平,长期持有成本优势显著。此外,该ETF采用月度分红评估机制,有助于更好地满足投资者对现金流的需求,提升持有体验和资金效率。

更多内容请下载21财经APP信钰配资

信汇网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯